登录新浪财经APP 搜索【信披】稽察更多考评等第欧洲杯体育

开首:源达

投资重心

A股股权引发和职工握股:参加全面注册制下的提质扩容阶段

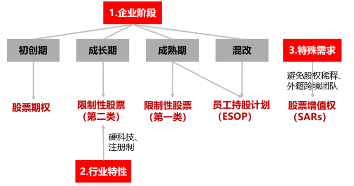

A股股权引发和职工握股的战略演变呈现“松捆—推广—表率—提质”的螺旋上升旅途。股权引发战略的发展经历了试点探索(2005-2006年)、表率化(2008年备忘录),以及注册制下的无邪革命(2019年科创板、2020年创业板);职工握股战略发展从轨制空缺到普惠性引发用具(2014年试点),再到战略松捆(2019年冲破200东说念主适度)。

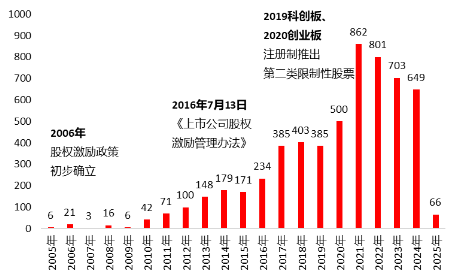

2024年A股完成股权引发盘算企业数649家,职工握股盘算企业数目增长23.1%至229家。其中2024年民营企业股权引发学派占所有这个词股权引发的89.4%;科创板企业的股权引发意愿高于其他板块,2024年科创板586家上市公司中,28.1%的企业实施股权引发;适度性股票是主要的引发形态,2024年第二类适度性股票占A股股权引发用具的比重49.5%;按行业辞别,完成股权引发的上市公司主要聚拢在科技成长板块。

股权引发对企业市值有何影响?

咱们以预案公告日为基准,及第A股2005-2024年实施完成股权引发的上市公司算作分析样本。

短期,股权引发预案公告相较实施公告的事件效应更强。预案公告日后120日,充足收益率均值为8.96%,相对全A逾额收益率均值为7.24%;初次实施公告日后120日,充足收益率均值为6.56%,相对全A的逾额收益率均值为5.11%。

中弥远,股权引发对企业市值和功绩均有提愉快用。预案公告日后第1年/第2年平均充足收益率为16.86%/26.96%,相对全A逾额收益率为12.78% /20.62%。发布预案当年85.6%的企业营收正增长,72.6%归母净利润正增长。

-小市值企业的逾额收益更高。股权引发预案公告后120日,市值<50亿企业的逾额收益率均值为9.98%,市值>500亿企业的逾额收益率均值为1.96%。

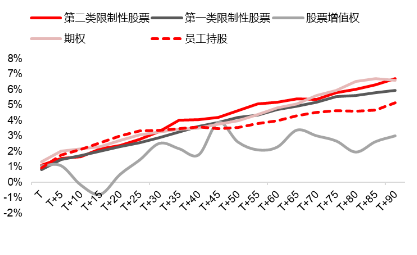

-除股票升值权外,其他引发用具的逾额收益彰着。预案公告日90日后,选定第一类适度性股票/第二类适度性股票/期权/职工握股/股票升值权算作引发用具的企业逾额收益的均值分别为5.94%/6.69%/6.59%/5.12%/2.99%。

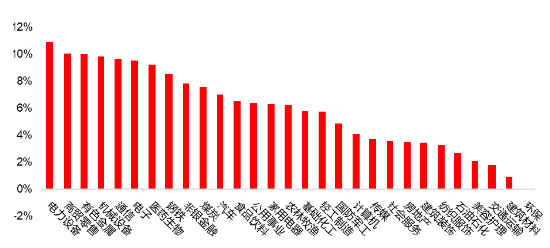

-行业维度,高成长行业的股权引发盘算对股价提愉快用更显赫。预案公告日后120日,电力开拓、商贸零卖、有色金属行业的平均逾额收益大于10%,交通运输、石油石化的逾额收益仅不足3%。

风险领导

国内经济增长波动的风险;数据统计障碍; 磋议阐扬注解中使用的公开贵寓可能存在信息滞后或更新不足时的风险。

A股股权引发和职工握股:参加全面注册制下的提质扩容阶段A股股权引发和职工握股的战略演变呈现“松捆—推广—表率—提质”的螺旋上升旅途。股权引发战略的发展经历了试点探索(2005-2006年)、表率化(2008年备忘录),以及注册制下的无邪革命(2019年科创板、2020年创业板);职工握股战略发展从轨制空缺到普惠性引发用具(2014年试点),再到战略松捆(2019年冲破200东说念主适度)。

2024年A股完成股权引发盘算企业数649家,职工握股盘算企业数目增长23.1%至229家。其中2024年民营企业股权引发学派占所有这个词股权引发的89.4%;科创板企业的股权引发意愿高于其他板块,2024年科创板586家上市公司中,28.1%的企业实施股权引发;适度性股票是主要的引发形态,2024年第二类适度性股票占A股股权引发用具的比重49.5%;按行业辞别,完成股权引发的上市公司主要聚拢在科技成长板块。

股权引发对企业市值有何影响?咱们以预案公告日为基准,及第A股2005-2024年实施完成股权引发的上市公司算作分析样本。

短期,股权引发预案公告相较实施公告的事件效应更强。预案公告日后120日,充足收益率均值为8.96%,相对全A逾额收益率均值为7.24%;初次实施公告日后120日,充足收益率均值为6.56%,相对全A的逾额收益率均值为5.11%。

中弥远,股权引发对企业市值和功绩均有提愉快用。预案公告日后第1年/第2年平均充足收益率为16.86%/26.96%,相对全A逾额收益率为12.78% /20.62%。发布预案当年85.6%的企业营收正增长,72.6%归母净利润正增长。

-小市值企业的逾额收益更高。股权引发预案公告后120日,市值<50亿企业的逾额收益率均值为9.98%,市值>500亿企业的逾额收益率均值为1.96%。

-除股票升值权外,其他引发用具的逾额收益彰着。预案公告日90日后,选定第一类适度性股票/第二类适度性股票/期权/职工握股/股票升值权算作引发用具的企业逾额收益的均值分别为5.94%/6.69%/6.59%/5.12%/2.99%。

-行业维度,高成长行业的股权引发盘算对股价提愉快用更显赫。预案公告日后120日,电力开拓、商贸零卖、有色金属行业的平均逾额收益大于10%,交通运输、石油石化的逾额收益仅不足3%。

一、市值处罚新阶段,股权引发与职工握股战略握续完善

A股股权引发和职工握股战略的历史沿革A股股权引发和职工握股的战略演变呈现“松捆—推广—表率—提质”的螺旋上升旅途。股权引发战略的发展经历了试点探索(2005-2006年)、表率化(2008年备忘录),以及注册制下的无邪革命(2019年科创板、2020年创业板);职工握股战略发展从轨制空缺到普惠性引发用具(2014年试点),再到战略松捆(2019年冲破200东说念主适度)。

(1)2005-2008年,股权引发战略初步建立。2005年12月31日证监会发布《上市公司股权引发处罚方针(试行)》,初次系统表率A股股权引发,允许股票期权等用具并要求功绩侦查;2006年1月1日天下东说念主大改进《公司法》,为职工握股奠定法律基础;2008年3月17日证监会发布《股权引发洽商事项备忘录1-3号》细化股权引发操作法则。

(2)2014年,职工握股轨制训诫。2014年夙昔,职工握股缺少谐和法则。2014年6月20日,证监会出台《对于上市公司实施职工握股盘算试点的带领意见》明确职工握股盘算原则、资金开首等。自此,职工握股轨制负责重启。

(3)战略表率发展(2015-2018年):2016年7月13日证监会发布《上市公司股权引发处罚方针》,明确股权引发的界说、适用范围,表率了实施要求、引发对象、盘算内容等,对适度性股票和股票期权作出规章,允许分期行权。2016年9月30日沪深来回所发布《上市公司职工握股盘算实施笃定》,强化信息线路要求,明确参与对象、资金开首等细节。2018年8月15日证监会发布《股权引发处罚方针(2018修正)》,引发对象范围扩大,从在境内干事的外籍职工扩大到通盘外籍职工,并简化外籍职工的开户进程。

(4)革命分化阶段(2019-2022年):2019年科创板推出“第二类适度性股票”(包摄后胜仗解析,无需提前出资),2020年创业板注册制同步跟进,简化引发门径。至2021年,这两大板块的股权引发有洽商因无需提前出资、包摄进程简化,成为科技型企业的首选用具。

(5)全面注册制阶段(2022年-于今):2023年2月17日,证监会发布《全面实行股票刊行注册制相关轨制法则》谐和各板块基础法则,增强股权引发以及职工握股的蛊惑力;2023年8月4日,上交所表率科创板股权引发信息线路,确保门径的合规性和透明度;2024年4月17日,国务院出台战略,职工可在更长的期限内交纳股权引发个税以增强引发成果。

表1:A股股权引发与职工握股战略梳理

|

阶段 |

战略发布日历 |

战略称呼 |

发布方 |

主要内容 |

|

股权引发战略初步建立(2005-2008年) |

2005年12月31日 |

《上市公司股权引发处罚方针(试行)》 |

证监会 |

初次系统表率A股股权引发。 |

|

2006年1月1日 |

《公司法》改进 |

天下东说念主大 |

允许回购股份用于职工引发,奠定职工握股法律基础。 |

|

|

2008年3月17日、5月6日、9月16日 |

《股权引发洽商事项备忘录1-3号》 |

证监会 |

细化股权引发操作法则,明确行权价≥市价,适度性股票授予≥50%市价。 |

|

|

职工握股轨制训诫(2014年) |

2014年6月20日 |

《对于上市公司实施职工握股盘算试点的带领意见》 |

证监会 |

明确职工握股盘算的基本原则,资金开首。 |

|

战略表率发展(2016-2018年) |

2016年7月13日 |

《上市公司股权引发处罚方针》 |

证监会 |

明确股权引发的界说、适用范围,表率了实施要求、引发对象、盘算内容等。 |

|

2016年9月30日 |

《上市公司职工握股盘算实施笃定》 |

沪深来回所 |

强化信息线路要求,明确参与对象、资金开首等细节。 |

|

|

2018年8月15日 |

《股权引发处罚方针(2018修正)》 |

证监会 |

引发对象范围扩大,从在境内干事的外籍职工扩大到通盘外籍职工,并简化外籍职工的开户进程。 |

|

|

战略优化退换(2019年-2022年) |

2019年3月1日 |

《科创板上市公司握续监管方针(试行)》 |

证监会 |

推出第二类适度性股票,扩大引发对象范围,放宽价钱适度,提高引发盘算标的占总股本比例上限。 |

|

2019年4月17日 |

《对于修改〈上市公司规矩指令〉的决定》 |

证监会 |

职工握股松捆,允许职工握股盘算冲破“鼓动东说念主数200东说念主适度”。 |

|

|

2020年4月9日 |

《对于构建愈加完善的因素商场化配置体制机制的意见》 |

国务院 |

支握科技型企业扩大职工握股试点。 |

|

|

2020年6月12日 |

《创业板上市公司握续监管方针(试行)》 |

证监会 |

同步科创板战略,新增“第二类适度性股票”,简化股票授予体式。 |

|

|

2020年10月9日 |

《对于进一步提高上市公司质地的意见》 |

国务院 |

饱读舞上市公司通过职工握股完善引发机制,予以更大的无邪性。 |

|

|

全面注册制阶段(2022年于今) |

2023年2月17日 |

《全面实行股票刊行注册制相关轨制法则》 |

证监会 |

谐和各板块基础法则,各商场板块树立多元包容的上市要求,增强股权引发和职工握股的蛊惑力。 |

|

2023年8月4日 |

《科创板上市公司自律监管指南第4号——股权引发信息线路》 |

上交所 |

通过分阶段(草案→授予→诈欺)的信息线路要求,确保股权引发的门径合规性和信息透明度,谛视利益输送,均衡公司、职工与鼓动利益。 |

|

|

2024年4月17日 |

《对于上市公司股权引发洽商个东说念主所得税战略的公告》 |

国务院 |

职工赢得股权引发后可在36个月的期限内分期缴征税款,减轻职守,增强引发成果。 |

贵寓开首:证监会,上交所,国务院网站,源达信息证券磋议所

股权引发与职工握股的界说与实施进程股权引发是指上市公司通过授予职工(频频为中枢处罚层、技艺主干等)股票或股票期权,将职工利益与公司弥远发展绑定的一种引发机制,主要体式包括适度性股票、股票期权和股票升值权。

职工握股盘算(Employee Stock Ownership Plans, ESOP)是一种公司里面职工通过握有本公司股票或期权的形态共享企业通盘权、参与分派公司利润的机制。实施职工握股有助于镌汰代理资本、改善引发机制,同期也向商场开释了里面职工对公司发展的浓烈信心。

表2:A股股权引发用具对比

|

用具 |

适度性股票 (第一类) |

适度性股票 (第二类) |

股票期权 |

股票升值权(SARs) |

职工握股盘算(ESOP) |

|

界说 |

职工以扣头价购股,需心仪解锁要求 |

包摄时出资购股,心仪要求后胜仗解析 |

授予翌日以约订价购股的权柄 |

现款结算,收益与股价涨幅挂钩 |

职工通过资管盘算/相信波折握股 |

|

出资时点 |

授予时支付对价 |

包摄时支付对价 |

行权时支付对价 |

无需出资 |

自筹或公司借款 |

|

股票开首 |

定向增发/回购 |

定向增发/回购 |

定向增发/回购 |

无骨子股票(现款结算) |

二级商场购买/回购 |

|

税务处理 |

解锁时按工资薪金(3%~45%) |

包摄时按工资薪金,卖出差价按20% |

行权时按工资薪金,卖出按20% |

行权时按工资薪金 |

卖出时按财产转让所得(20%) |

|

适用板块 |

全商场,多用于需要绑定中枢团队的老到期企业 |

仅科创板、创业板、北交所 |

全商场,多用于初创企业,现款流有限但增长后劲大 |

全商场(多用于外籍职工) |

全商场,多用于普惠性引发或国企混改 |

|

引发对象 |

中枢处罚层/主干 |

中枢技艺团队 |

高管/主干 |

外籍职工/跨境团队 |

全员或大部分职工 |

|

股权稀释 |

高(增发新股) |

高(增发新股) |

中(行权时稀释) |

无 |

中(二级商场购买不稀释) |

|

风险特质 |

股价下落导致“水下” |

包摄后解析无锁按期 |

行权价高于市价失效 |

现款支付压力大 |

杠杆资管盘算可能爆仓 |

贵寓开首:《上市公司职工握股盘算实施笃定》,《上市公司股权引发处罚方针》,源达信息证券磋议所

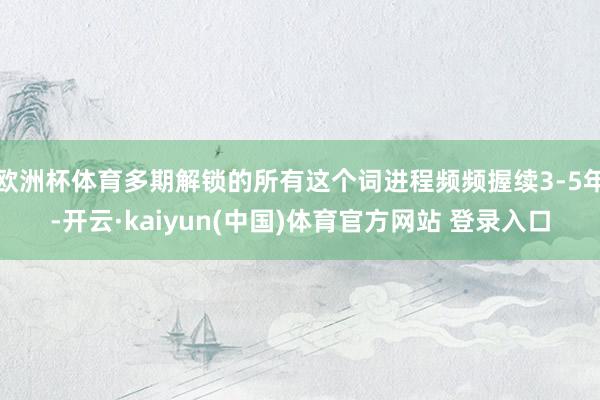

引发用具若何选拔?可证据企业发展阶段、所处行业秉性,以及是否有稀奇需求来决定适用的引发用具。如硬科技企业或科创板/创业板企业优先使用第二类适度性股票,辅以期权引发国际团队;传统企业如国企混改首选职工握股盘算,搭配处罚层适度性股票;初创期的现款流明锐企业适合用股票期权,参加成长和老到期可过渡至适度性股票。

图1:股权引发与职工握股用具选拔的决策树

贵寓开首:源达信息证券磋议所

股权引发进程包括草案公告-鼓动大会批准-授予登记-分期解锁。股权引发草案需要来回所审查,从驱动到初次解锁约1年,多期解锁的所有这个词进程频频握续3-5年。其中对于投资影响较大的事件为股权引发草案公告(荒谬是功绩侦查规划和订价)、按期阐扬注解中的解锁进展,以及用度摊销对利润的影响。职工握股与股权引发的进程类似,草案公告-鼓动大会批准-股票购买-存续期处罚-到期计帐,无需来回所审核。股权引发更注重弥远引发与功绩绑定,进程复杂且监管严格;职工握股盘算则强调普惠性与无邪性,进程相对简化。

图2:A股上市公司股权引发进程

贵寓开首:《公司法》,《上市公司股权引发处罚方针》,源达信息证券磋议所

二、A股股权引发和职工握股近况

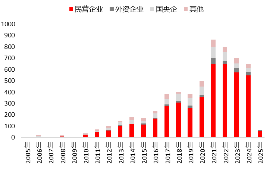

在注册制全面实施与“新国九条”战略推动下,A股股权引发和职工握股参加“提质扩容”阶段。2005年《上市公司股权引发处罚方针(试行)》出台后,A股股权引发参加轨制化阶段;2016年新《处罚方针》放宽引发对象范围与订价机制,肖似2019年科创板推出第二类适度性股票,股权引发数目显赫增长;2024年A股完成股权引发盘算企业数649家,同期职工握股盘算企业数目逆势增长至229家,反应企业更倾向于无邪绑定职工利益。

图3:2005-2025年A股完成股权引发的公司数目

贵寓开首:Wind,源达信息证券磋议所 注:2025年数据搁置4月2日

图4:2014-2025年A股完成职工握股的学派变化

贵寓开首:Wind,源达信息证券磋议所 注:2025年数据搁置4月2日

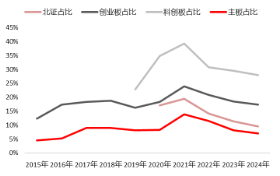

民营企业是股权引发的主要力量,科创板进行股权引发的企业数目占比最高。按照企业实控东说念主类型辞别,民营企业进行股权引发的数目呈上升趋势,2024年占所有这个词股权引发的89.4%。按上市板辞别,跟着2019-2010年科创板和创业板接踵洞开第二种适度性股票引发,进行股权引发的企业学派显赫上升,2024年科创板586家上市公司中,28.1%的企业实施股权引发,创业板、主板、北证的股权引发实施比例为17.4%、7.0%、9.5%。

|

图5:2005-2025年A股完成股权引发的企业数目(按企业类型辞别) |

图6:A股各板块完成股权引发的企业数目占总和的比例 |

|

|

|

贵寓开首:Wind,源达信息证券磋议所 注:2025年搁置4月2日 |

贵寓开首:Wind,源达信息证券磋议所 |

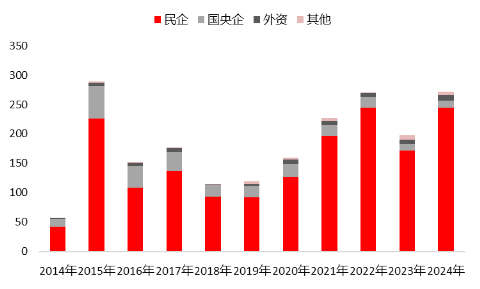

民营企业亦然职工握股盘算的主要参与者。在2014年证监会制定了《对于上市公司实施职工握股盘算试点的带领意见》后,2015年迎来职工握股盘算岑岭,2018年经济下行压力下,企业信心下滑,职工握股盘算也大幅下降。跟着2019年职工握股要求不祥,职工握股盘算徐徐普及。按照企业类型来看,民营企业是职工握股盘算的主要参与者,2024年共272家上市企业公告职工握股,其中惟有11家央国企,占比4.0%,民营企业245家,占比90.1%。

图7:2014-2024年A股进行职工握股的公司数(按企业类型辞别)

贵寓开首:Wind,源达信息证券磋议所

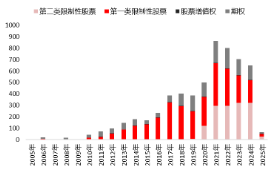

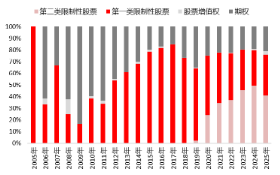

按引发用具辞别,适度性股票是主要的引发形态。2020年科创板成立后,多数科技企业实施第二类适度性股票引发。2024年,A 股共649家企业实施完成股权引发,占上市公司总和的12.0%,其中第二类适度性股票占 A 股股权引发用具的比重49.5%,已成为 A 股商场最主要的引发用具。

|

图8:2005-2025年A股完成股权引发的公司数目(按引发用具辞别 ) |

图9:2005-2025年A股完成股权引发的公司占比(按引发用具辞别 ) |

|

|

|

贵寓开首:Wind,源达信息证券磋议所 |

贵寓开首:Wind,源达信息证券磋议所 |

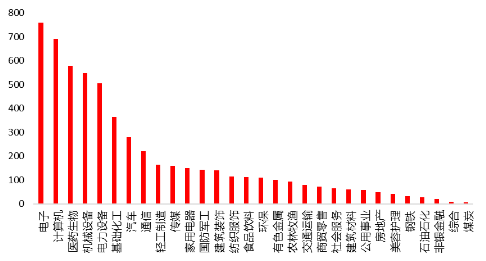

按行业辞别,完成股权引发的上市公司主要聚拢在科技成长板块,如电子、计较机、医药生物、机械、电力开拓等。

图10:2005-2025年4月2日A股完成股权引发的公司总和按行业辞别

贵寓开首:Wind,源达信息证券磋议所

三、股权引发对企业市值有何影响?

咱们以预案公告日为基准,及第A股2005-2024年实施完成股权引发的上市公司算作分析样本。

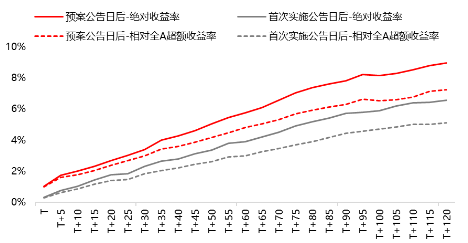

短期来看,股权引发对股价提振彰着,预案公告相较实施公告的事件效应更强。计较公告日后120日通盘样本的收益率均值,统计发现,预案公告日后的收益率高于初次实施公告日,预案公告日后120日,充足收益率均值8.96%,相对全A的逾额收益率均值为7.24%;初次实施公告日后120日,充足收益率均值为6.56%,相对全A的逾额收益率均值为5.11%。

图11:2005-2025年4月2日A股完成股权引发的公司总和按行业辞别

贵寓开首:Wind,源达信息证券磋议所

中弥远维度,股权引发对企业市值和企业功绩均有提愉快用。预案公告日后1年,样本企业取得的平均充足收益率为16.86%,相对全A的逾额收益率为12.78%;预案公告日后2年,取得平均充足收益率26.96%,相对全A的逾额收益率为20.62%。功绩增长是企业市值增长的根柢能源。股权引发频频树立功绩侦查标的,绑定中枢东说念主员利益,使其更有能源已毕标的,统计发现,发布股权引发预案当年,高达85.6%的企业取得营收正增长,72.6%的企业取得归母净利润正增长;预案后1-2年,正增长企业占比有所下降但仍过半。

表3:股权引发预案公告后1-2年的收益率,以及功绩阐述

|

|

T当年 |

T+1年 |

T+2年 |

|

预案公告日后-充足收益率(均值) |

- |

16.86% |

26.95% |

|

预案公告日后-相对全A逾额收益率(均值) |

- |

12.78% |

20.62% |

|

营收增速(中位数) |

21.44% |

14.56% |

6.58% |

|

取得营收正增长的企业比例 |

85.60% |

76.57% |

60.83% |

|

归母净利润增速(中位数) |

23.86% |

12.44% |

4.21% |

|

取得利润正增长的企业比例 |

72.59% |

61.21% |

53.50% |

贵寓开首:Wind,源达信息证券磋议所

从市值大小、引发用具、所处行业对样本企业进行分析:

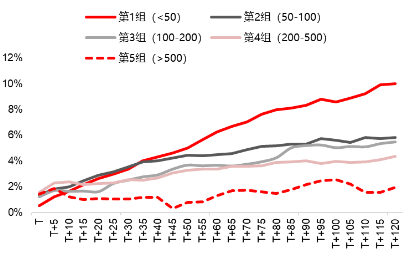

(1)股权引发预案公告日后,小盘股的市值增长更彰着。咱们证据股权引发预案公告日的市值大小,把企业分为5组:第1组(<50亿)、第2组(50-100亿)、第3组(100-200亿)、第4组(200-500亿)、第5组(>500亿)。证据统计,市值在50亿以下的公司逾额收益最高,而市值越大,逾额收益率反而越小。预案公告日后120日,市值<50亿企业的逾额收益率均值为9.98%,市值>500亿企业的逾额收益率均值仅为1.96%。小盘股市值相对较小,频频具有更高的成长性,同期大多现款流相对不足,对中枢东说念主才的依赖性较强。股权引发有助于留下要道东说念主才,并有用减轻企业的现款流压力,从而推动公司功绩的增长,对股价变成正向支握。

图12:按市值分组,不同市值企业在预案公告日后的逾额收益(单元:亿元)

贵寓开首:Wind,源达信息证券磋议所

(2)预案公告后,使用适度性股票、期权、职工握股的算作引发用具的企业逾额收益彰着,股票升值权对市值提振成果有限。预案公告日90日后,选定第一类适度性股票/第二类适度性股票/期权/职工握股/股票升值权算作引发用具的企业逾额收益的均值分别为5.94%/6.69%/6.59%/5.12%/2.99%。由于股票升值权是一种现款结算用具,职工仅赢得股价高涨差额的现款奖励,无需骨子握有股票,可能削弱弥远绑定成果,对市值的提振成果有限;而选定适度性股票、期权,及职工握股算作引发用具的上市公司,在预案公告日后取得近似的正向逾额收益。

图13:使用不同引发用具,在预案公告日后的逾额收益对比

贵寓开首:Wind,源达信息证券磋议所

(3)行业维度,部分高成长行业的股权引发盘算对股价提愉快用更显赫,传统行业成果相对较弱。预案公告日后120日,电力开拓、商贸零卖、有色金属行业的平均逾额收益大于10%,部分传统行业如交通运输、石油石化的逾额收益仅不足3%。

图14:证据申万一级行业辞别,A股股权引发公告日120日后相对全A的逾额收益

贵寓开首:Wind,源达信息证券磋议所

四、风险领导

国内经济增长波动的风险;

数据统计障碍;

磋议阐扬注解中使用的公开贵寓可能存在信息滞后或更新不足时的风险。

投资评级阐扬

|

行业评级 |

以阐扬注解日后的6个月内,行业指数相对于沪深300指数的涨跌幅为程序,投资提议的评级程序为: |

|

|

|

看好: |

行业指数相对于沪深300指数阐述+10%以上 |

|

|

中性: |

行业指数相对于沪深300指数阐述-10%~+10%以上 |

|

|

看淡: |

行业指数相对于沪深300指数阐述-10%以下 |

|

公司评级 |

以阐扬注解日后的6个月内,证券相对于沪深300指数的涨跌幅为程序,投资提议的评级程序为: |

|

|

|

买入: |

相对于沪深300指数阐述+20%以上 |

|

|

增握: |

相对于沪深300指数阐述+10%~+20% |

|

|

中性: |

相对于沪深300指数阐述-10%~+10%之间波动 |

|

|

减握: |

相对于沪深300指数阐述-10%以下 |

|

办公地址 |

||||||

|

||||||

分析师声明

作居品有中国证券业协会授予的证券投资询查执业经验并注册为证券分析师,以勤劳的干事魄力,孤立、客不雅地出具本阐扬注解。分析逻辑基于作家的干事分解,本阐扬注解了了准确地反应了作家的磋议不雅点。作家所得酬劳的任何部分不曾与,不与,也不将与本阐扬注解中的具体推选意见或不雅点而有胜仗或波折洽商,特此声明。

迫切声明

河北源达信息技艺股份有限公司具有证券投资询查业务经验,筹办证券业务许可证编号:911301001043661976。

本阐扬注解仅限中国大陆地区刊行,仅供河北源达信息技艺股份有限公司(以下简称:本公司)的客户使用。本公司不会因继承东说念主收到本阐扬注解而视其为客户。本阐扬注解的信息均开首于公开贵寓,本公司对这些信息的准确性和圆善性不作任何保证,也不保证所包含信息和提议不发生任何变更。本公司已勤苦阐扬注解内容的客不雅、公说念,但文中的不雅点、论断和提议仅供参考,不包含作家对质券价钱涨跌或商场走势的确定性判断。本阐扬注解中的信息或所表述的意见均不组成对任何东说念主的投资提议,投资者应当对本阐扬注解中的信息和意见进行孤立评估。

本阐扬注解仅反应本公司于发布阐扬注解当日的判断,在不同期期,本公司不错发出其他与本阐扬注解所载信息不一致及有不同论断的阐扬注解;本阐扬注解所反应磋议东说念主员的不同不雅点、看法及分析方法,并不代表本公司或其他附属机构的态度。同期,本公司对本阐扬注解所含信息可在不发出示知的情形下作念出修改,投资者应当自行眷注相应的更新或修改。

本公司及作家在本身所知情范围内,与本阐扬注解中所评价或推选的证券不存在法律法例要求线路或选定适度、静默门径的利益冲突。

本阐扬注解版权仅为本公司通盘,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制和发布。如援用须注明出处为源达信息证券磋议所,且不得对本阐扬注解进行有悖高兴的援用、删省和修改。刊载或者转发本证券磋议阐扬注解或者摘记的,应当注明本阐扬注解的发布东说念主和发布日历,领导使用证券磋议阐扬注解的风险。未经授权刊载或者转发本阐扬注解的,本公司将保留向其根究法律使命的权柄。

财务报表及规划臆测

风险领导国内经济增长波动的风险;数据统计障碍; 磋议阐扬注解中使用的公开贵寓可能存在信息滞后或更新不足时的风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:何俊熹 欧洲杯体育