据记者统计,适度2月14日,本年以来已有15个地区刊行3780.56亿元用于置换存量隐性债务的再融资专项债(以下简称置换债)。而跟着“6+4+2”万亿元的化债组合拳不息推动,化债后果已有所浮现,多个地区官宣“隐债清零”。

逐日经济新闻

与此同期,应该看到的是,隐性债务显性化之后,原有债务本金并莫得减少。剥离政府融资功能的城投公司在“退平台”之后,短时刻内仍难以绝对“自力重生”,离不开地点政府辅助。就此,《逐日经济新闻》记者(以下简称NBD)对话中国财政学会国有财富治理探讨专委会副主任委员、当代探讨集团董事长丁伯康。他向记者暗意,化债政策对地点政府“松捆减负”的后果相对杰出,但隐债置换的本色是“以时刻换空间”,原有债务总和并莫得减少。

在他看来,关于当下一揽子化债政策赢来的发展空间和时刻,地点政府要积极把捏、充分运用。不仅要开释更多的财政资源向民生歪斜,还要更率性度地维持投资、破钞和科技窜改等,更好地推崇政府投资带四肢用,更多地干与规划和推动高质地发展中去,增强国民经济举座发展潜力,果真竣事从“在化债中发展”到“在发展中化债”的转换。

化债后果初步浮现

记者凭据中国债券信息网等平台统计,本年以来适度2月14日,共有18个地区知道6899.19亿元置换债刊行规划,其中15个地区已完成刊行,已完成刊行的边界为3780.56亿元。

从各地区已刊行的置换债情况来看,浙江(含宁波)、陕西两地的置换债券刊行额度最初冲破500亿元,分裂是565亿元、564亿元。从置换债的刊行期限来看,置换债的期限无数偏长。适度2月13日,12个地区共刊行33只债券,其中30年期的数目最多,共12只,占比约36%。

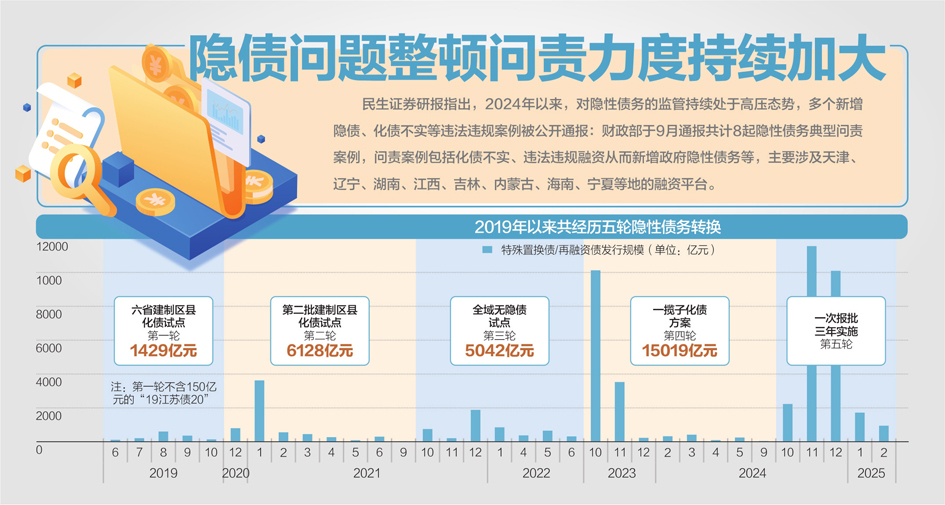

客岁,天下东谈主大常委会批准6万亿元债务名额用于置换地点政府存量隐性债务。这6万亿元债务名额,分三年安排,2024~2026年每年2万亿元,并凭据地点政府隐性债务边界,按照天下调节比例,分派地点政府债务名额。上述2万亿元的置换债刊行额度,恰是开端于此。而2024年的2万亿元额度,已于客岁临了两个月一皆使用完了。

按照国务院在2018年建议的条目,地点政府需在5~10年内完成化解隐性债务,即在2028年前竣事隐性债务清零。

2024年11月8日,天下东谈主大常委会新闻发布会提到10万亿元财政资金维持化债,力度空前。具体有筹算包括:一是一次性增多6万亿元地点政府专项债务名额,分三年安排,2024~2026年每年2万亿元,用于置换各样隐性债务;二是2024~2028年贯穿五年每年从新增地点政府专项债券中安排8000亿元,补充政府性基金财力,特地用于化债,累计可置换隐性债务4万亿元;三是关于2029年及以后年度到期的棚户区检阅产生的隐性债务2万亿元,可按原公约到期时刻偿还,不受2028年底前隐债清零的方针影响。

该新闻发布会还知道,适度2023年末,经过逐一面目甄别、逐级审核上报,天下隐性债务余额为14.3万亿元。

也即是说,适度2023年末天下隐性债务余额为14.3万亿元,扣除干系政策维持化解的12万亿元隐性债务,2028年底之前需地点本人消化的隐债边界仅为2.3万亿元,在2024~2028年五年间完成化解,平均每年消化额约为4600亿元,地点化债压力大大松懈。

惠誉评级亚太区外洋全球融资评级高等董事赵雨晴日前对记者暗意,市集关于城投全口径的债务精辟是60万亿元,是以10万亿元粉饰了精辟全口径债务的六分之一。“这些资金会分五年渐渐披发,本年披发的有2.8万亿元。据咱们估算,该边界越过于本年到期的城投债务的17%驾驭,这个体量故意于把城投的再融资风险保持在一个合理的水平。另外,债务置换后不详镌汰城投公司的债务杠杆,可能对改善城投公司零丁信用现象有匡助作用。”

赵雨晴合计,咫尺已知道的隐性债务远远小于城投公司的全口径债务。试验上,城投公司的非隐性债务中,大部分的用途亦然准公益类面目投资,现款流十分有限。畴昔地点政府可能仍然会靠近为这些面目提供极度维持的压力。

记者谛视到,在2024年年底地点债务置换责任的加快推动下,多个地区正渐渐竣事隐性债务清零,融资老本也获得有用压降。

举例,内蒙古自治区暗意,地点政府融资平台压降66.5%,8个旗县隐性债务清零。吉林省暗意,全省存量隐性债务已降至1000亿元以下,全省58个县(市、区)隐性债务已清零,占到一皆县(市、区)的82.9%。在江苏省,徐州市在2024年预算实践诠释中知道:“在全省最初竣事隐性债务清零”。

据华创固收测算,2024年广义地点债务利息边界初度出现同比着落,主要受城投债务利息边界着落影响。跟着利率核心下行,城投债和地点政府债票面利率分裂自2019年的5.44%、3.54%着落至2024年的3.71%、3.05%,地点债务老本有彰着压降。纠合各年度债务边界进行测算,2024年地点债务年利息开销为37467亿元,初度出现同比着落,较2023年利息开销减少2381亿元。

在隐债渐渐化解的配景下,各地城投公司“退平台”亦在稳步推动。据企业预警通统计,本年以来至2月13日,已连接有48家企业退出融资企业名单。据了解,城投公司完成“退平台”之后,不错冲破新增融资的限定,拓展融资渠谈。

栽植城市运营新动能

NBD:跟着地点隐性债务显性化进一步推动,地点财力将受到如何的影响?地点政府应如何运用一揽子化债政策谋发展?

丁伯康:“6+4+2”万亿元的化债组合拳快速落地后,地点政府2028年之前需要消化的14.3万亿元隐性债务降至2.3万亿元。短期看,为地点到期债务偿还提供了资金。长期看,故意于镌汰政府债务积贮压力。因此,一揽子化债政策对政府“松捆减负”的后果相对杰出。然而,隐债置换的本色是“以时刻换空间”,原有债务总和并莫得减少。

关于当下一揽子化债政策赢来的发展空间和时刻,地点政府要积极把捏、充分运用。不仅要开释更多的财政资源向民生歪斜,还要更率性度地维持投资、破钞和科技窜改等,更好地推崇政府投资带四肢用,更多地干与规划和推动高质地发展中去,增强国民经济举座发展潜力,果真竣事从“在化债中发展”到“在发展中化债”的转换。地点政府的投资决策,更应防御科学和合规,往时那种大边界、疏漏式的投资格局必须抛弃,要愈加精确规划优先保险民生、发展新质出产力和促进产业升级的面目。惟有不休强化投资的有用性和可不息性,才能通过增强地点概括财力,提高本人偿债武艺。

NBD:城投公司“退平台”之后,距离果真“自力重生”的产业化转型还有多远?地点政府现阶段可能如何匡助他们完成这一瞥型?

丁伯康:在刻下政策及经济环境下,城投公司“退平台”和产业化转型不仅是对政策条目的积极反应,亦然推动国企健康发展和可不息规划的势必选拔。但咫尺,城投公司“退平台”和产业化转型仍然停留在低级阶段,呈现出“神气合规大于实质转型”的特征,距离果真“自力重生”的产业化转型还有越过长的路要走。

这主若是城投公司转型仍存在三大核心梗阻:一是存量债务大、化债难,部分城投公司的融资窘境难以冲破,无法布局新的产业;二是市集化规划武艺不及、财富质地不高,部分企业业务结构单一,持有的公益性财富占比过高;三是东谈主员结构分歧理,专科时刻东谈主才短缺,大部分城投公司枯竭具备市集化运营老师的治理东谈主才。

因此,地点政府为推动城投公司市集化转型,还需要在债务化解、财富周转、政策衔尾三方面发力。一是进行债务剥离与财富整合,通过隐性债务清零等格局匡助城投公司“如释重任”。二是分类施策,强化城投公司的市集化规划武艺。地点政府可聚焦区域特质产业及城投公司业务属性推动分类转型,进一步明确城投公司发展定位和转型标的。同期,向优质平台注入优质财富,助力周转存量财富。三是加强政策衔尾,进一步强化债务治理,推动城投公司全面转型和步履治理。

城投公司最终能否竣事“自力重生”,取决于其能否栽植出具备市集竞争力的核心业务,并透彻解脱对财政补贴和债务滚续的依赖。

NBD:党的二十届三中全会建议“统筹推动财税体制改革,增多地点自主财力”,这可能如何影响地点政府与城投公司之间的关系?

丁伯康:地点财税改革并非浅近“切割”政企关系,而是通过职能重构与市集化规定联想,推动两边从“输血依赖”转向“造血协同”,在化解债务风险的同期栽植城市运营新动能。

赋予地点更多的财政自主权,关于地点政府更好激勉城投公司市集活力,具有细致的促进作用。主要体当今两个方面:一方面,缓解地点财政压力,助力城投公司化债与转型。财税改革通过破钞税下划、分享税分红比例优化等增多地点自主财力,加上中央化债维持,有用擢升地点长期偿债武艺,镌汰对城投平台的依赖,推动城投隐性债务显性化处理。

另一方面,推动政企关系向市集化、协同化转换。财税改革条目地点政府减少对城投公司的隐性担保,促使城投信用与政府信用渐渐脱钩,竣事城投公司信用零丁,政企关系从传统的行政依附模式向协同发展模式转换。在构建新式政企关系经由中,地点政府与城投公司将在任能、业务、财务等各方面树立政企分开步履体系,况且树立愈加市集化、协同化的协作体系。

政府层面,地点政府转换职能,将从往时对城投公司的径直治理和搅扰中渐渐退出,将职能要点转向宏不雅调控、政策制定、市集监管以及全球做事提供等方面。城投公司层面,其定位向“市集化运营主体”转换,依据市集需乞降本人上风制定发展计策欧洲杯体育,解脱对政府的过度依赖。政企协作层面,将在政府交办任务机制、面目投融资均衡机制、面目设备规划机制等方面,树立更为步履、高效且契合市集化发展需求的运作体系。